Recém-aposentado pode fazer empréstimo consignado INSS?

Recém-aposentado pode ter margem e ainda não conseguir consignado. Entenda os 90 dias, o banco pagador, o bloqueio e o próximo passo.

A aposentadoria foi concedida, o primeiro pagamento apareceu e o Meu INSS já mostra margem consignável. Mesmo assim, o banco informa que o benefício ainda não libera empréstimo.

Isso pode acontecer porque benefícios recém-concedidos possuem uma proteção inicial. Nesse período, enxergar margem no extrato não significa que o consignado esteja disponível em qualquer instituição.

O recém-aposentado pode contratar consignado, mas precisa verificar a data de concessão, o banco responsável pelo primeiro pagamento, o status do bloqueio, a biometria e a análise da instituição financeira.

Esperar o prazo ou desbloquear o benefício também não garante aprovação. Essas etapas apenas permitem que uma proposta seja analisada e processada.

Recém-aposentado pode fazer consignado INSS?

Pode, desde que o benefício seja elegível, exista margem, o bloqueio permita a operação e o banco aprove a proposta.

O ponto principal é que benefício recém-concedido segue regras de proteção diferentes das aplicadas a uma aposentadoria antiga.

A norma do INSS mantém um período inicial de bloqueio para benefícios novos e estabelece condições específicas para a primeira instituição pagadora. Consulte a Instrução Normativa atualizada em maio de 2026.

O que é considerado um benefício novo

É o benefício que foi concedido recentemente e ainda está dentro das regras iniciais de proteção do INSS.

A data usada para entender esse período deve ser conferida nos documentos e detalhes oficiais do benefício, não apenas no dia em que a pessoa recebeu a notícia da aprovação.

A data do requerimento, a data em que a decisão foi comunicada e a data do primeiro pagamento podem ser diferentes.

Para evitar erro, consulte a Carta de Concessão e os dados exibidos no Meu INSS.

Como conferir a data de concessão

Use os canais oficiais:

- abra o Meu INSS;

- acesse os detalhes do benefício;

- emita a Carta de Concessão;

- confira a data informada no documento;

- verifique também o Extrato de Pagamento;

- guarde o número do benefício e a instituição pagadora.

A Carta de Concessão informa os dados do benefício reconhecido. Acesse o serviço oficial para emitir o documento.

O Extrato de Pagamento ajuda a conferir banco, competência e valores. Consulte o serviço oficial do extrato.

Por que o benefício novo fica bloqueado

O bloqueio inicial funciona como proteção contra contratação imediata ou feita sem compreensão do titular.

Ele não significa que existe erro no benefício, dívida com o INSS ou falta automática de margem.

A regra procura separar a concessão da aposentadoria da oferta comercial de crédito.

Durante esse período, contatos que prometem liberação imediata merecem atenção redobrada.

Como funciona o período inicial de 90 dias

A regulamentação vigente prevê bloqueio por 90 dias a partir da concessão do benefício, com uma exceção específica relacionada à primeira instituição financeira pagadora. Veja o artigo 8º da norma atualizada.

A presença de margem no extrato não encerra essa proteção.

O primeiro pagamento também não significa, por si só, que qualquer banco já pode contratar.

Depois dos 90 dias, ainda pode ser necessário solicitar o desbloqueio pelo Meu INSS.

De quando começa a contagem dos 90 dias

A referência regulatória é a concessão do benefício.

Não conte automaticamente a partir do primeiro depósito, da data em que o pedido foi protocolado ou do dia em que recebeu uma mensagem.

Use a data mostrada na documentação oficial para organizar a linha do tempo.

Quando houver dúvida sobre a data considerada pelo sistema, confirme pelo Meu INSS ou pela Central 135.

O que significa primeira instituição pagadora

É a instituição financeira responsável pelo pagamento inicial do benefício, indicada na concessão e nos dados de pagamento.

Ela não deve ser confundida com qualquer banco em que o aposentado já possuía conta antes de se aposentar.

Também não é necessariamente o banco escolhido para futuras operações financeiras.

A exceção existente na regulamentação precisa ser analisada dentro das condições previstas para essa instituição.

O banco pagador é obrigado a oferecer empréstimo?

Não. Ser a instituição pagadora não cria obrigação de aprovar ou apresentar proposta.

O banco ainda pode considerar:

- espécie e situação do benefício;

- margem disponível;

- idade e prazo aceito;

- valor mínimo de parcela;

- dados cadastrais e bancários;

- política interna de crédito;

- capacidade operacional para aquela contratação.

A exceção regulatória não deve ser comunicada como aprovação garantida.

Posso contratar em outro banco antes dos 90 dias?

A regra geral protege o benefício novo durante o período inicial.

A contratação fora da situação específica da primeira instituição pagadora deve respeitar o prazo e as condições da regulamentação.

Não aceite promessa de que um correspondente consegue “furar o prazo” ou remover o bloqueio manualmente.

Depois da proteção inicial, a instituição escolhida ainda fará análise e poderá não oferecer proposta.

Tenho margem, mas não consigo contratar

Essa é uma das situações mais comuns em benefícios novos.

A margem mostra quanto ainda pode ser comprometido por uma parcela, mas não informa se a operação está liberada para aquele banco.

O impedimento pode estar em:

- proteção inicial de 90 dias;

- benefício ainda bloqueado;

- desbloqueio não concluído;

- biometria pendente;

- instituição sem oferta;

- política de idade ou prazo;

- espécie do benefício não aceita;

- dados ainda em atualização.

Veja como interpretar o número exibido em Margem livre INSS: como consultar e entender o valor disponível.

O primeiro pagamento precisa ter caído?

O pagamento confirma que o benefício entrou no fluxo bancário, mas não substitui as demais verificações do consignado.

Uma proposta depende do benefício estar disponível nos sistemas, da margem, do bloqueio e da política da instituição.

Por isso, primeiro pagamento recebido e crédito consignado liberado não são eventos equivalentes.

Se o banco ainda não localiza o benefício, confira o extrato e aguarde a atualização operacional antes de iniciar várias propostas.

A margem aparece antes de o empréstimo liberar?

Pode aparecer.

O cálculo da margem e a permissão para nova contratação são controles diferentes.

Essa diferença explica por que o Meu INSS pode mostrar um valor disponível enquanto o banco recebe mensagem de benefício bloqueado.

Antes de considerar isso um erro, confira a idade do benefício e o andamento do desbloqueio.

Depois dos 90 dias o desbloqueio é automático?

Não conte com desbloqueio automático para toda nova contratação.

O titular deve consultar o status do benefício e, quando necessário, solicitar o serviço de desbloqueio no Meu INSS.

O procedimento oficial é gratuito e fica disponível no serviço “Bloquear ou Desbloquear Benefício para Empréstimo”. Veja o passo a passo oficial.

O fim da proteção permite avançar para a etapa correta, mas não confirma proposta ou aprovação.

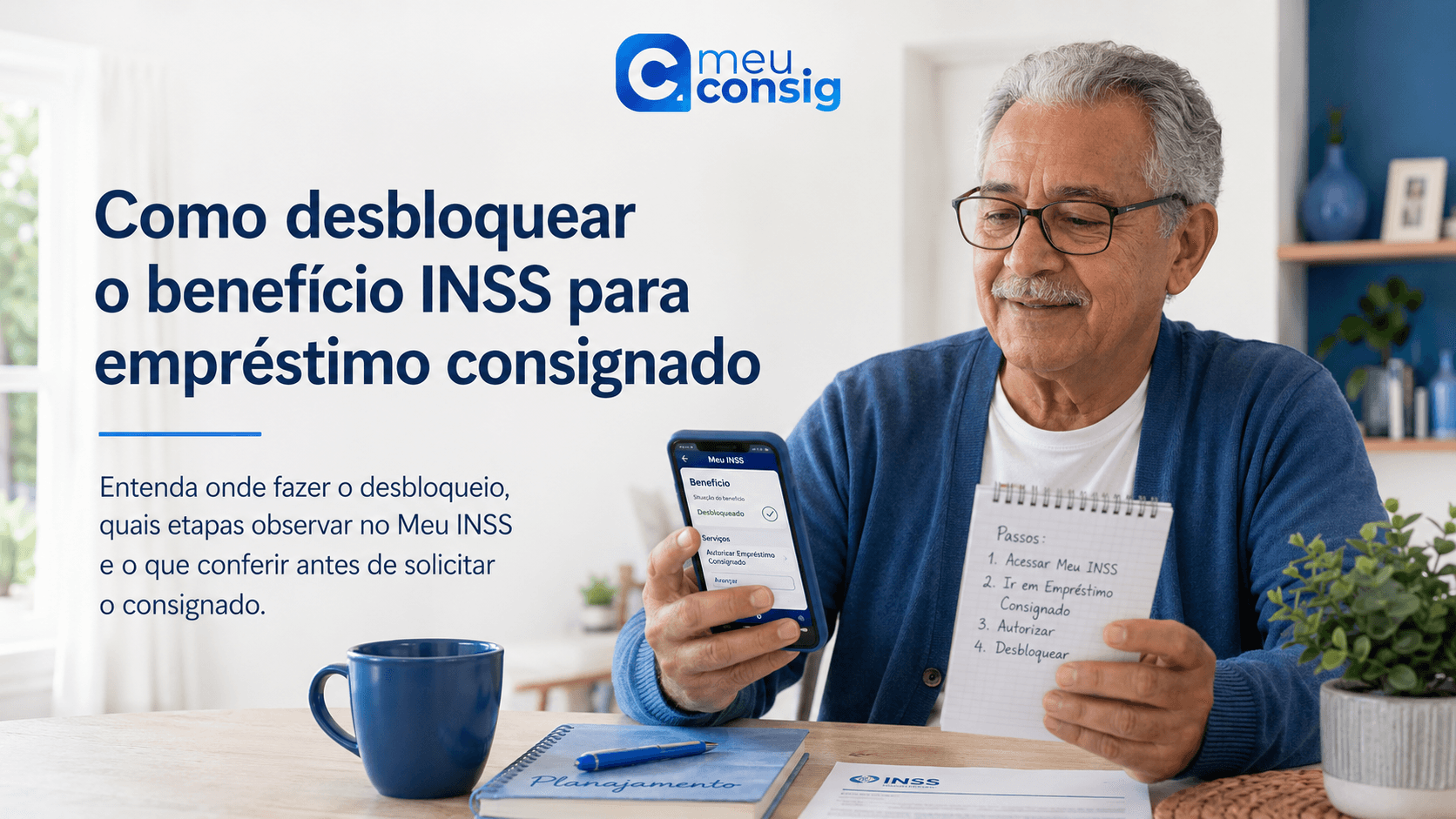

Como desbloquear depois do período de proteção

Entre no Meu INSS, pesquise por “Bloquear/Desbloquear Benefício para Empréstimo Consignado” e siga as orientações.

O desbloqueio atual exige validação biométrica do titular.

O INSS informa que o procedimento é realizado exclusivamente com validação biométrica na plataforma Meu INSS. Consulte a orientação oficial sobre biometria.

O tutorial completo está em Como desbloquear o benefício INSS para empréstimo consignado.

A biometria não funciona no benefício novo

A falha biométrica não significa que o período de proteção terminou ou que a contratação poderá ser feita fora do Meu INSS.

Tente novamente em ambiente iluminado, com a câmera limpa e o rosto dentro da moldura.

Se o sistema não encontrar biometria compatível, siga somente a alternativa apresentada no ambiente oficial.

Não envie selfie, vídeo do rosto ou senha Gov.br para atendentes.

Passaram 90 dias e continua bloqueado

Primeiro, confira se o prazo foi contado a partir da data correta.

Depois, abra “Consultar Pedidos” e veja se o desbloqueio foi realmente concluído.

Também verifique:

- se o benefício selecionado é o correto;

- se existe exigência no pedido;

- se a biometria foi validada;

- se houve alteração de banco ou conta;

- se existe procurador ou representação cadastrada;

- se o banco refez a consulta depois da conclusão.

Para diagnosticar esse cenário, consulte Benefício INSS bloqueado: por que não libera empréstimo?.

O banco diz que é benefício novo, mas já passou o prazo

Peça à instituição que informe qual data foi usada, qual benefício foi consultado e qual mensagem o sistema retornou.

Compare essa informação com a Carta de Concessão e o status no Meu INSS.

Uma consulta antiga pode continuar sendo repetida pelo atendente mesmo depois de o pedido mudar de status.

Solicite uma nova consulta antes de iniciar outra proposta.

Aposentadoria e pensão seguem a mesma lógica?

A regra de proteção alcança benefícios novos sujeitos à consignação, mas a espécie e a situação de cada benefício precisam ser verificadas.

Aposentadoria, pensão e benefícios assistenciais não devem ser tratados como produtos idênticos.

Quem recebe mais de um benefício precisa conferir qual deles tem margem, bloqueio e elegibilidade.

O empréstimo é vinculado ao benefício selecionado para o desconto.

Benefício novo com mais de um banco no extrato

O banco pagador do benefício e a instituição que oferece crédito podem ser diferentes.

Também podem aparecer instituições relacionadas a contratos antigos de outro benefício.

Confirme sempre o número do benefício, o banco responsável pelo pagamento e a instituição que ficará no novo contrato.

Não autorize uma operação apenas porque reconhece o nome de algum banco no extrato.

Quanto pode ser liberado para um recém-aposentado

Não existe um valor padrão para benefício novo.

O cálculo depende de margem, taxa, prazo, idade, espécie do benefício e política do banco.

Uma aposentadoria maior não significa automaticamente um empréstimo maior se o prazo aceito for menor ou já existirem descontos.

O valor correto aparece somente em uma proposta individual.

Recém-aposentado tem taxa diferente?

A taxa depende da instituição, da modalidade, do prazo e das condições da proposta.

O fato de o benefício ser novo não transforma automaticamente a taxa em melhor ou pior.

Compare taxa mensal, taxa anual, CET, valor líquido, parcela e total pago.

Evite decidir apenas pelo valor liberado.

O que fazer enquanto o consignado ainda não libera

- confira a data oficial da concessão;

- identifique a primeira instituição pagadora;

- verifique a margem no Extrato de Empréstimo Consignado;

- consulte o status do bloqueio;

- aguarde o período de proteção quando aplicável;

- não faça pedidos repetidos em vários bancos;

- não pague taxa para antecipar o prazo;

- compare propostas somente quando o benefício estiver apto.

O que não fazer

- não entregar senha Gov.br para desbloqueio;

- não permitir acesso remoto ao celular;

- não fazer biometria em chamada de vídeo;

- não pagar Pix para “antecipar os 90 dias”;

- não confirmar proposta com valor diferente;

- não aceitar cartão pensando que é empréstimo;

- não acreditar em aprovação garantida por ser recém-aposentado.

Como reconhecer uma abordagem segura

O atendente deve explicar a regra, informar qual banco fará a análise e apresentar as condições antes da contratação.

Senha, biometria e confirmação no Meu INSS permanecem com o titular.

A instituição responsável pelo contrato precisa aparecer de forma clara.

O cliente deve ter tempo para comparar a proposta sem pressão para confirmar imediatamente.

Depois que a proposta aparecer

Revise banco, modalidade, valor líquido, parcela, prazo, taxa e CET.

Desde as regras de 2026, uma nova proposta enviada pela instituição precisa ser confirmada pelo titular no Meu INSS.

Se a operação não foi solicitada ou está diferente do combinado, não confirme.

Veja o passo a passo em Como confirmar o empréstimo consignado no Meu INSS.

Como o Meu Consig pode ajudar

O Meu Consig pode orientar recém-aposentados que veem margem, mas ainda não sabem se o impedimento está no prazo de proteção, no bloqueio ou na análise do banco.

O atendimento humano ajuda a interpretar os dados do Meu INSS e a identificar o próximo passo sem acessar a senha do titular.

Quando o benefício estiver apto e houver possibilidade real, também é possível comparar propostas em bancos parceiros.

A consulta é gratuita, sem taxa antecipada e com crédito sujeito à análise da instituição financeira.

Para entender a modalidade desde o início, consulte Empréstimo consignado INSS: como funciona e quem pode contratar.

Quem ainda não consegue acessar os serviços pode usar o guia Como acessar o Meu INSS.

Perguntas frequentes sobre consignado para recém-aposentado

Pode, mas o benefício novo precisa respeitar o período de proteção, o bloqueio, a margem e a análise da instituição financeira.

A regra vigente prevê proteção inicial de 90 dias a partir da concessão, com uma exceção específica relacionada à primeira instituição pagadora.

Não. A margem mostra espaço para parcela, mas o benefício pode continuar bloqueado ou protegido.

Não automaticamente. O pagamento não substitui o prazo de proteção, o desbloqueio e a análise do banco.

É o banco responsável pelo pagamento inicial do benefício, indicado nos dados da concessão e do pagamento.

Não. A instituição ainda aplica sua política de crédito e pode não apresentar proposta.

Não necessariamente. O titular deve consultar o status e solicitar o desbloqueio no Meu INSS quando necessário.

Consulte a Carta de Concessão e os detalhes oficiais do benefício no Meu INSS.

Confira o pedido em Consultar Pedidos, a biometria, o benefício selecionado e peça ao banco uma nova consulta.

Não. Não existe taxa legítima para reduzir o período de proteção ou liberar o benefício novo.

Resumo

O recém-aposentado pode contratar consignado, mas benefício novo possui período inicial de proteção e pode continuar bloqueado mesmo com margem visível.

A regra vigente prevê 90 dias a partir da concessão, com condição específica relacionada à primeira instituição pagadora.

Depois do prazo, ainda pode ser necessário desbloquear o benefício com biometria e passar pela análise da instituição financeira.